Στο πόρισμα αυτό, ο ΣτΠ καταθέτει στο υπουργείο δύο προτάσεις για την ΕΑΣ, ώστε να είναι αναλογική και δικαιότερη για τους συνταξιούχους.

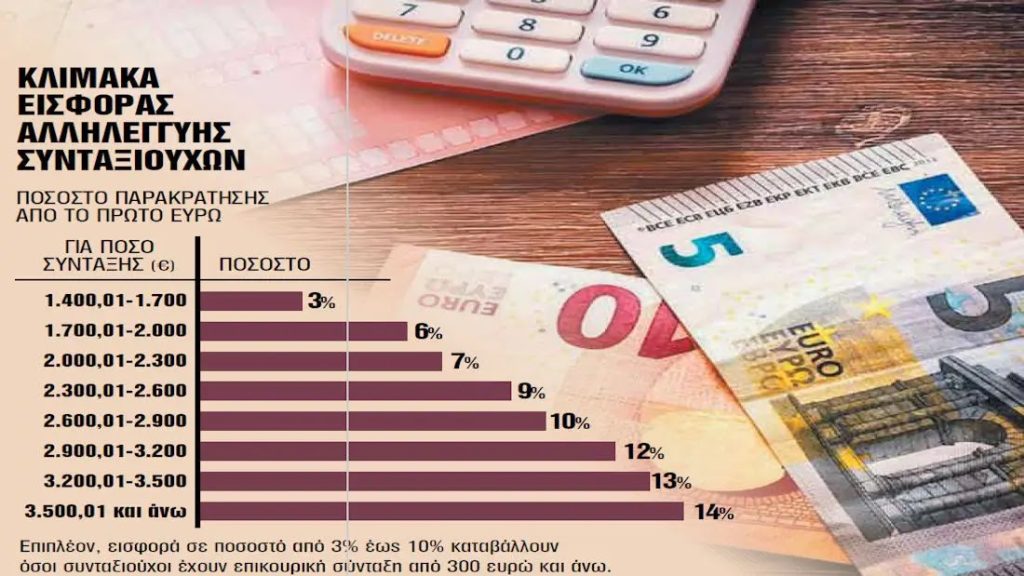

Η πρώτη πρόταση είναι να καταργηθούν οι σημερινές 8 κλίμακες κρατήσεων που ξεκινούν από συνάξεις άνω των 1.400 ευρώ και αλλάζουν ανά 300 ευρώ, και στη θέση τους να εφαρμοστεί ένα αναλογικό σύστημα με λιγότερες κλίμακες (π.χ. 4 ) στα πρότυπα των συντελεστών που ισχύουν στην κλίμακα φορολογίας εισοδήματος. Με την πρόταση αυτή η ΕΑΣ δεν θα έπιανε όλη τη σύνταξη, όπως συμβαίνει τώρα, αλλά μόνον το ποσό που υπερβαίνει το κάθε κλιμάκιο.

Για παράδειγμα, μια σύνταξη των 1.750 ευρώ δεν θα είχε κράτηση 6% σε όλο το ποσό, όπως συμβαίνει τώρα, αλλά στη διαφορά από τα 1.400 ευρώ ως τα 1.750 ευρώ, δηλαδή η κράτηση θα υπολογιζόταν στα 350 ευρώ και όχι στα 1.750 ευρώ. Αν ο συντελεστής για αυτή την κλίμακα ήταν 20%, τότε ο συνταξιούχος θα είχε κράτηση 70 ευρώ για την ΕΑΣ, ενώ τώρα πληρώνει 6% σε όλο το ποσό και καταβάλλει 105 ευρώ. Η πρόταση αυτή θεωρείται από τον ΣτΠ ως η «βέλτιστη λύση» και παρότι ήταν στα σενάρια που μελετούσε το υπουργείο Εργασίας, τελικά δεν πέρασε επειδή κατά το υπουργείο Οικονομικών θα προκαλούσε μεγαλύτερη απώλεια εσόδων από τη ρύθμιση που τελικά επιλέχθηκε και προωθείται στη Βουλή.

Η δεύτερη εναλλακτική πρόταση, που περιλαμβάνει το πόρισμα στο πλαίσιο των αναφορών που καταθέτει ο ΣτΠ στις αρμόδιες κρατικές αρχές για λογαριασμό των θιγόμενων προσώπων, προβλέπει να θεσπιστούν «κόφτες» σε όλα τα κλιμάκια, ώστε η σύνταξη να μην πέφτει μετά την κράτηση κάτω από το προηγούμενο κλιμάκιο.

Όπως δηλαδή γίνεται τώρα με τον μοναδικό «κόφτη» που είναι στα 1.400 ευρώ, ώστε να μην πέφτει καμία σύνταξη κάτω από αυτό το ποσό μετά την ΕΑΣ, έτσι να γίνει και στις υπόλοιπες 7 κλίμακες, ώστε να μην υπάρχουν αδικίες και οι συνταξιούχοι με υψηλότερες συντάξεις να μην καταλήγουν να παίρνουν στο χέρι λιγότερα από άλλους που έχουν μικρότερες συντάξεις.

Με αυτή την εναλλακτική πρόταση, η κράτηση ΕΑΣ δεν θα είχε «κόφτη» μόνον στα 1.400 ευρώ, αλλά και σε κάθε επόμενο κλιμάκιο. Έτσι καμία σύνταξη δεν θα έπεφτε κάτω από το όριο της κλίμακας που ανήκει. Για παράδειγμα, η 2η κλίμακα, όπου ανήκουν οι συντάξεις από 1.700,01 ως 2.000 ευρώ, θα είχε κατώφλι τα 1.700 ευρώ, η 3η κλίμακα από 2.000,01 ευρώ ως 2.300 ευρώ θα είχε «κόφτη» ΕΑΣ στις 2.000 ευρώ κ.ο.κ. Με την εναλλακτική πρόταση, μια σύνταξη των 1.740 ευρώ, που πληρώνει σήμερα για ΕΑΣ 104 ευρώ και πέφτει στα 1.636 ευρώ, θα είχε «κόφτη» κρατήσεων και θα σταματούσε στα 1.700 ευρώ. Αντίστοιχα μια σύνταξη των 1.780 ευρώ θα σταματούσε μετά την ΕΑΣ στα 1.700 ευρώ, ενώ τώρα υποχωρεί στα 1.673 ευρώ.

Παρά ταύτα, καμία από τις δυο προτάσεις δεν ακολουθήθηκε από τα υπουργεία Εργασίας και Οικονομικών, που αφού μελέτησαν το πρόβλημα, κατέληξαν σε μια διάταξη, αυτή της τιμαριθμοποίησης της κλίμακας της ΕΑΣ, που μπορεί να είναι στη σωστή κατεύθυνση, πλην όμως αφήνει εκτός τους περισσότερους συνταξιούχους.

Οι διαφορές στις κρατήσεις και η συνταγματικότητα της ΕΑΣ

Οι συνταξιούχοι θα έβγαιναν περισσότερο ωφελημένοι αν η κυβέρνηση υιοθετούσε τις προτάσεις του Συνηγόρου του Πολίτη. Ακόμη και με την τροπολογία του υπουργείου Εργασίας, με την οποία αυξάνονται τα όρια των κλιμακίων ώστε να μη χάνονται οι αυξήσεις των συνταξιούχων που αλλάζουν κλίμακα, οι περισσότεροι συνταξιούχοι δεν θα έχουν όφελος. Για παράδειγμα:

- Αν η ΕΑΣ εφαρμοζόταν όπως η φορολογία εισοδήματος φυσικών προσώπων, τότε μια σύνταξη των 1.500 ευρώ, αντί να έχει ΕΑΣ 45 ευρώ, θα είχε το πολύ 20 ευρώ, γιατί θα επιβαλλόταν στη διαφορά σύνταξης από τα 1.400 ως τα 1.500 ευρώ, δηλαδή στα 100 ευρώ, με έναν συντελεστή 15%-20%.

- Αν υιοθετούταν η δεύτερη πρόταση (πλαφόν σε όλα τα κλιμάκια), τότε ένας συνταξιούχος που λαμβάνει 1.750 ευρώ, αντί να πληρώσει ΕΑΣ 105 ευρώ, θα έδινε μόνον 50 ευρώ, καθώς η σύνταξή του δεν θα έπεφτε κάτω από τα 1.700 ευρώ της δεύτερης κλίμακας.

Στο πόρισμά του πάντως ο ΣτΠ χαρακτηρίζει την ΕΑΣ ως φορολογική κράτηση και θέτει θέμα συνταγματικότητας με τον τρόπο που επιβάλλεται, καθώς αναφέρει ότι «ο τρόπος εφαρμογής της παρακράτησης παραβιάζει την αρχή της ισότητας επί των φορολογικών βαρών».

Δείτε το σχετικό πόρισμα του ΣτΠ ΕΔΩ: